Bitcoin on avoimeen lähdekoodiin pohjautuva kryptovaluutta. Toisin kuin perinteiset valuutat, bitcoin ei ole keskuspankin tai muunkaan yksittäisen keskitetyn tahon liikkeelle laskema tai hallinnoima. Bitcoinien olemassaolo perustuu Bitcoin-ohjelmaa ajavien tietokoneiden väliseen vertaisverkkoon Internetissä. Verkkoon kytketyt tietokoneet ylläpitävät laskentatehoa ja suorittavat transaktioihin ja Bitcoinien luomiseen liittyviä laskutoimituksia ja tallennuksia. Bitcoin sai alkunsa vuonna 2008. Uusien Bitcoinien luominen hidastuu ajan funktiona, ja lopulta bitcoinien kokonaismäärä tulee olemaan 21 miljoonaa kappaletta vuonna 2140.

Bitcoinin edut

Satoshi Nakamoto loi Bitcoinin vastauksena talouden ongelmiin ja kriiseihin, joihin ovat olleet muun muassa myötävaikuttamassa pankkien kyseenalainen toiminta kuin myös valtioiden harjoittama politiikka. Bitcoinin keskeisimpänä tavoitteena on toimia riippumattomana valuuttana, jota voidaan käyttää pankeista, keskuspankeista ja valtioista riippumatta. Tämä on todella suuri mullistus perinteisiin rahajärjestelmiin verrattuna. Yksinkertaistettuna Internetissä toimiva Bitcoin-järjestelmä korvaa kolmannet osapuolet kuten pankit ja keskuspankit. Tästä paradigmamuutoksesta seuraa valuutan käyttäjän näkökulmasta lukuisia etuja, joista tarkemmin lisää seuraavassa.

Bitcoin-järjestelmässä rahasiirrot tapahtuvat suoraan lähettäjältä vastaanottajalle. Siirron suorittamiseen tai saldojen ylläpitämiseen ei tarvita kolmansia osapuolia kuten pankkeja tai pankkitilejä. Kaikki Bitcoin siirrot ja saldot kirjataan avoimeen lohkoketjuun eli tilikirjaan, joka on hajautettu teknisesti Internetissä tuhansille tietokoneille. Kaikki tilitapahtumat ovat avoimesti kenen tahansa nähtävissä. Kaiken lisäksi Bitcoin siirrot toimivat maailmanlaajuisesti ja lähes reaaliaikaisesti.

Pankkien ja asiakkaiden väliset rahansiirrot puolestaan siirtyvät pankkien suljettujen järjestelmien kautta. Pankkimaksuissa ja tilisiirroissa on monesti jopa päivien kestoisia viiveitä, jotka johtuvat muun muassa siitä, että pankkien vanhanaikaiset järjestelmät eivät ole yhteensopivia. Perinteiset pankit perivät myös monenlaisia palvelumaksuja rahasiirroista ja valuutanvaihdoista. Pankkien suljetut järjestelmät mahdollistavat myös monenlaisen ei päivänvaloa kestävän toiminnan. Viime vuosina useat pankit ovatkin jääneet kiinni muun muassa rahanpesusta.

Lähes kaikki digitalisoitavissa olevat teollisuudenalat ovat jo siirtyneet Internettiin, koska tiedonsiirto on nopeaa sekä ylivertaisen kustannustehokasta vanhoihin menetelmiin verrattuna. Video, musiikki, puhe, kuvat, viestit, kirjat, dokumentit jne. eli lähes kaikki media ja kommunikaatio liikkuu vapaasti Internetin kautta. Onkin aika uskomatonta, että niinkin tärkeä ja jokapäiväinen asia kuin rahaliikenne ei ole vielä siirtynyt kunnolla Internet-aikaan. Toki pankeilla on omat palvelunsa Internetissä, mutta kaikki rahaliikenne toimii ainoastaan keskitetysti näiden palvelujen kautta, eikä suoraan lähettäjältä vastaanottajalle.

Olennainen näkökulma on myös se, että suurella osalla maapallon väestöstä ei edes ole pankkitiliä. Nämä ihmiset ovat käytännössä kokonaan poissuljettuna nykyisestä talousjärjestelmästä. Heillä ei ole mahdollisuuksia lähettää tai vastaanottaa rahaa ilman kryptovaluuttaa.

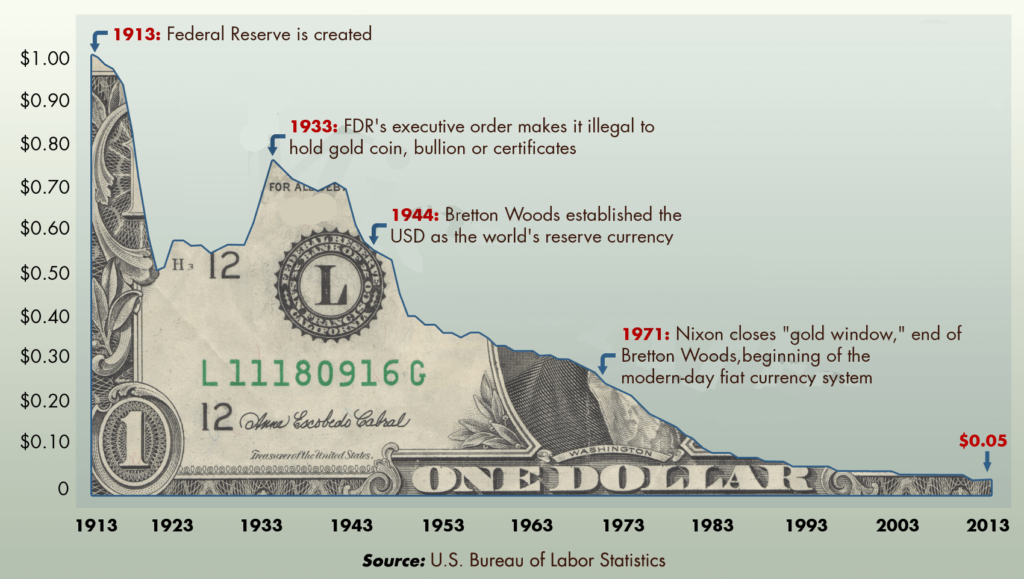

Bitcoinien määrällinen niukkuus on johtanut deflaatioon, eli Bitcoinin arvon nousuun. Tämä voidaan nähdä sekä etuna että ongelmana. Bitcoinin omistajan näkökulmasta on tietenkin hienoa, että omistuksen arvo nousee. Yksi rahan keskeisimmistä tehtävistä on kuitenkin toimia vaihdon välineenä, mutta koska Bitcoinin arvo nousee ja sen odotetaan nousevan edelleen, ei kukaan halua käyttää omistamiaan Bitcoineja. Tästä syystä Bitcoinia onkin alettu vertaamaan kultaan, ja Bitcoin mielletään monesti Digitaaliseksi kullaksi. Mikäli tämä kehitys jatkuu saattaa Bitcoinista muodostua lähinnä arvon säilyttäjä eikä vaihdon väline. Perinteisten Fiat-valuuttojen ongelmana puolestaan on inflaatio. Seuaavasta kuvasta näkyy dollarin ajansaatossa kärsimä inflaatio.

Bitcoinin hyödyntämä lohkoketjuteknologia on äärimmäisen turvallinen tapa tallentaa tietoa. Lohkoketjun tietoa on käytännössä mahdoton muuttaa tai väärentää. Bitcoin protokolla on ollut olemassa jo yli kymmenen vuotta, eikä sitä ole pystytty murtamaan tai hakkeroimaan. Sen sijaan joissakin Bitcoin markkinapaikkoissa sekä palveluissa on ollut tietoturvaongelmia, ja niihin on kohdistunut useita tietomurtoja.

Bitcoin on kehitetty erityisesti Internetissä käytettäväksi rahaksi, ja se toimii näin luonnollisesti globaalina valuuttana. Se että joka puolella maailmaa käytettäisiin yhtä ja samaa rahaa, olisi todellinen edistysaskel maailman taloudelle. Näin toimittaessa syntyisi valtavia säästöjä. Tähän tuskin päästää koskaan ja todennäköisesti tulevaisuudessa käytetään useita kryptovaluuttoja. Internetkaupankäynti lisääntyy kuitenkin koko ajan, ja on luonnollista, että Internetissä käytetään sen tarpeisiin parhaiten soveltuvaa rahaa. Muun muassa peleissä käytettävät valuutat ja esineiden Internet ovat luonnollisia käyttökohteita kryptovaluutoille.

Bitcoinin ongelmat

Bitcoiniin liittyy myös joitakin ongelmia, joita ei ole vielä pystytty täysin ratkaisemaan.

Bitcoin-rahansiirtojen peruuttaminen on mahdotonta. Esimerkiksi väärään osoitteeseen tehtyä rahasiirtoa ei pystytä palauttamaan ilman vastaanottajan suostumusta. Tehtäessä siirtoja pitää olla siis tarkkana.

Bitcoin verkon ylläpito kuluttaa paljon energiaa. Toisaalta energiaa kuluttava Bitcoin-louhinta on keskittynyt paikkoihin, joissa energia on edullisinta. Louhintaa tekevät tietokoneet on helppo sijoittaa tai siirtää sinne missä energia on halpaa. Harva teollisuudenala on yhtä vähän paikkasidonnainen ja helposti siirrettävissä.

Bitcoinin skaalattavuus on huono. Esimerkiksi Bitcoinverkko ei pysty suorittamaan lähellekään samaa määrä transaktiota sekunnissa kuin VISA. Tästä syystä Bitcoinia ei voida käyttää erittäin suurille massoille soveltuvana masuvälineenä. Bitcoin-tekniikka kutenkin kehitetään koko ajan, ja tulevaisuudessa skaalautuvuusongelma pystytään todennäköisesti korjaamaan. Uudemmat kryptovaluutat, kuten Ethereum skaalautuvat huomattavasti Bitcoinia paremmin.

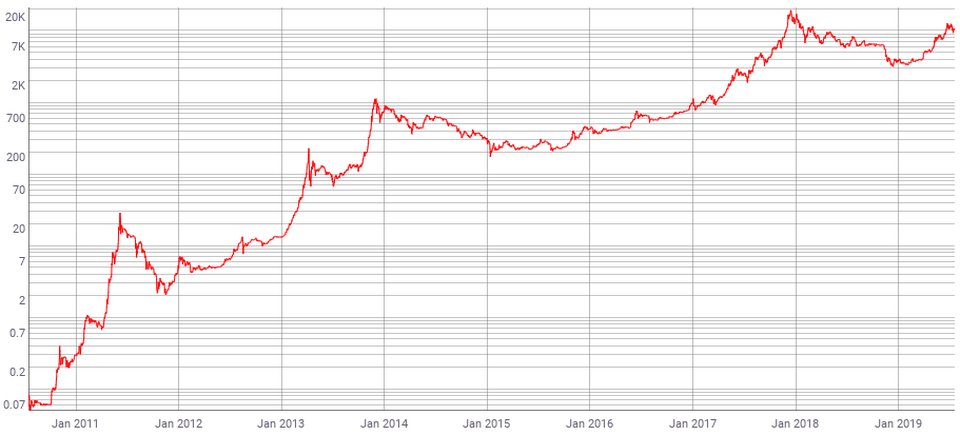

Bitcoinin maine kansan keskuudessa on huono. Tämä johtuu kuitenkin lähinnä oikean ja puolueettoman tiedon puutteesta. Mediassa Bitcoinia on leimattu esimeriksi pyramidihuijaukseksi, kuplaksi tai rikollisten käyttämäksi maksuvälineeksi. Pyramidihuijauksesta bitcoinissa ei kuitenkaan ole kyse. Bitcoinien soveltuu myös erittäin huonosti rikollisiin tarkoituksiin. Bitcoin lohkoketju on julkinen ja avoin, ja jokainen siirto on kenen tahansa nähtävissä ja jäljitettävissä. Bitcoinin arvon vaihtelu eli volatiliteetti on lyhyellä aika välillä todella suurta. Bitcoinin arvo saattaa vaihdella helposti esim. 10% päivässä. Luultavasti tästä syystä Bitcoin on saanut epävarman sijoituksen maineen. Pitkällä aikaväillä Bitcoinin arvonnousu on ollut kuitenkin hyvin johdonmukaista, kuten seuraavasta kuvasta käy ilmi.